Financiación de startups en 2023: realidad tras el ajuste

Índice de contenidos

- Puntos clave

- Del capital barato al dinero exigente

- Las métricas que 2023 realmente mira

- El resurgir del bootstrapping

- Cómo afecta a founders que están levantando ronda

- Preguntas frecuentes

- ¿Por qué cayeron tanto las rondas Serie A en 2023?

- ¿Qué es el Rule of 40 y por qué es el estándar en 2023?

- ¿El bootstrapping tiene sentido para todos los modelos de negocio?

- Conclusión

- Fuentes

Actualizado: 2026-07-07

El mercado de capital riesgo vivió en 2021 un pico histórico difícil de digerir: según datos de Crunchbase[1] y PitchBook[2], las inversiones globales en startups superaron los 680 mil millones de dólares, casi el doble del año anterior. En 2022 llegó la corrección, y 2023 se asentó como el año en que la industria tuvo que redefinir qué significa "bien financiado".

Puntos clave

-

Las rondas Serie A en SaaS B2B cayeron de ~15 M$ en 2021 a ~8-10 M$ en 2023, según SaaS Capital.

-

La due diligence pasó de 4-6 semanas a 10-14 semanas, con foco en unit economics y no solo en crecimiento.

-

Las métricas exigidas son: Rule of 40 real, NRR superior al 110%, burn multiple inferior a 2x y runway de 24 meses.

-

El bootstrapping ha vuelto como opción legítima para negocios SaaS de nicho con modelos de suscripción desde el día uno.

-

Aceptar una ronda flat o down con métricas que no sustentan un uplift es más inteligente que inflar la valoración.

Del capital barato al dinero exigente

Durante 2020 y 2021 la combinación de tipos de interés cero, estímulos pandémicos y fondos con dry powder récord empujó valoraciones a niveles que muchos consideraban insostenibles. Con el giro de los bancos centrales en 2022 (la Reserva Federal[3] subió tipos del 0,25% al 4,5% en 12 meses), el capital dejó de ser barato.

Los fondos empezaron a preguntar lo que antes daban por hecho:

-

Rentabilidad y camino claro al break-even.

-

Márgenes unitarios positivos o con visibilidad de cuándo se vuelven positivos.

-

Modelo de negocio que sobrevive sin la próxima ronda.

Tres cambios concretos que se consolidaron durante 2023:

-

Rondas más pequeñas. La media de Serie A en SaaS B2B cayó de ~15 M$ en 2021 a ~8-10 M$ en 2023 (datos SaaS Capital[4]).

-

Due diligence más larga. De las 4-6 semanas típicas en 2021 a 10-14 semanas en 2023, con foco en unit economics y no solo en growth.

-

Term sheets más estrictos. Cláusulas de liquidation preference con múltiplos superiores a 1x volvieron a aparecer tras casi desaparecer durante el boom.

Etapas de financiación de venture capital: del capital semilla a la Serie C y los mercados públicos

Etapas de financiación de venture capital: del capital semilla a la Serie C y los mercados públicos

Las métricas que 2023 realmente mira

En 2021 el Rule of 40[5] se citaba pero se relajaba: muchas rondas se cerraban con crecimiento alto y rentabilidad negativa profunda. En 2023 la exigencia volvió al libro original:

-

Rule of 40 real: tasa de crecimiento anual + margen operativo ≥ 40%.

-

Net Revenue Retention superior al 110% para SaaS B2B: señal de que los clientes expanden, no se marchan.

-

Burn multiple bajo: dólares quemados por cada dólar nuevo de ARR, con 2x como techo razonable y 1x como excelente.

-

Camino claro al default-alive: runway mínimo de 24 meses desde el cierre de la ronda, asumiendo que el siguiente capital puede tardar más.

Startups con crecimiento alto pero burn multiple superior a 3 tuvieron dificultades reales para cerrar rondas en 2023, algo impensable 24 meses antes.

La gestión de estas métricas requiere indicadores bien definidos desde el inicio, junto con un proceso de OKRs alineado con la estrategia financiera, tal como describe nuestra guía de metodología OKR.

El resurgir del bootstrapping

Con el capital exigente, un segmento creciente de fundadores optó por crecer sin levantar rondas (o con rondas mínimas) apoyándose en modelos de suscripción desde el día uno. Herramientas SaaS pequeñas pero rentables publicadas en plataformas como Indie Hackers[6] o MicroConf[7] mostraron que es viable llegar a 1-5 M$ de ARR con equipos de 3-10 personas sin VC.

Este camino no reemplaza la financiación para todos los negocios, ya que algunos mercados requieren capital intensivo desde el inicio, pero volvió a ser una opción legítima en conversaciones estratégicas que durante el boom se despachaban con "¿para qué bootstrap si el capital es gratis?".

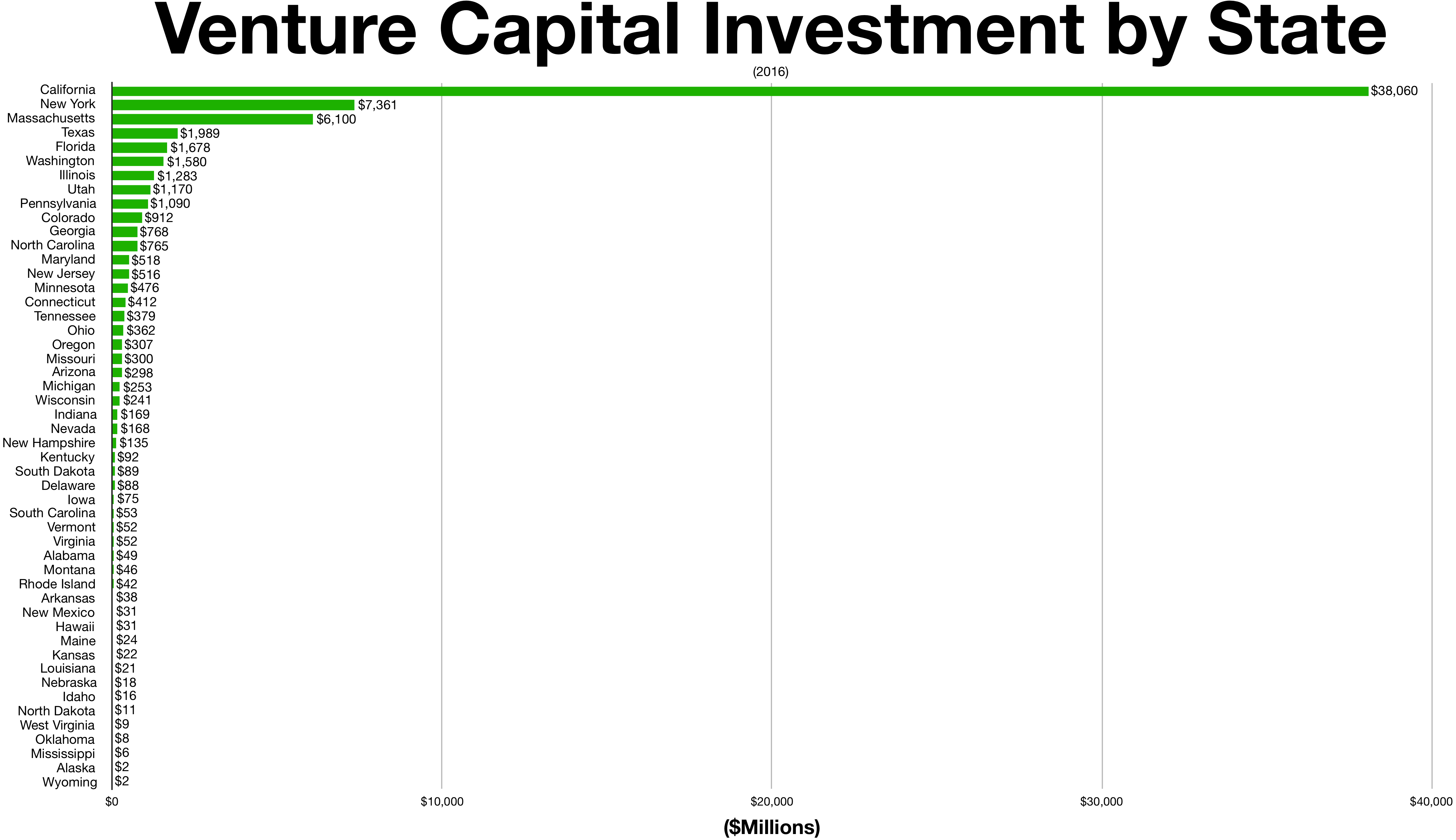

Mapa de actividad de venture capital por estado de EE.UU.: distribución geográfica del capital riesgo

Mapa de actividad de venture capital por estado de EE.UU.: distribución geográfica del capital riesgo

Cómo afecta a founders que están levantando ronda

Tres ajustes prácticos para equipos que levantan capital en este ciclo:

-

Prepara la deck con métricas realistas. El optimismo de las proyecciones en 2021 se ha desinflado; los fondos esperan supuestos defendibles, no hockey sticks. Más tiempo explicando la base del modelo y menos en la curva proyectada.

-

Considera fuentes alternativas. Venture debt, revenue-based financing (Pipe[8], Capchase[9]) o grants públicos como los de ENISA[10] pueden cerrar gaps de capital sin dilución si el modelo lo permite.

-

Valoración defendible por encima del ego. Aceptar una ronda flat o down si las métricas no sustentan un uplift. El coste reputacional de una ronda cerrada a valoración no justificada acaba siendo mayor que el ego herido por no subir múltiplos.

Para equipos que trabajen en la estrategia de producto como base del fondeo, el modelo Kano y el método MoSCoW ayudan a priorizar el roadmap mostrando a inversores que hay disciplina de producto real detrás de la visión.

Preguntas frecuentes

¿Por qué cayeron tanto las rondas Serie A en 2023?

La corrección vino de la mano de los tipos de interés: cuando los bancos centrales subieron el precio del dinero en 2022, el capital riesgo perdió su ventaja de coste frente a activos sin riesgo. Los fondos redujeron tickets y elevaron el listón de métricas para proteger sus LPs, lo que achicó las rondas de forma generalizada en todas las etapas.

¿Qué es el Rule of 40 y por qué es el estándar en 2023?

El Rule of 40 suma la tasa de crecimiento anual y el margen operativo de una empresa SaaS: si el resultado es 40 o superior, se considera que el negocio equilibra bien crecimiento y rentabilidad. En el ciclo de capital barato se ignoraba; con dinero exigente se convirtió en el filtro mínimo para pasar a la siguiente ronda de due diligence.

¿El bootstrapping tiene sentido para todos los modelos de negocio?

No. Sectores con economías de escala masivas, hardware o mercados regulados suelen requerir capital intensivo desde el principio; el bootstrapping no es viable ahí. Donde sí funciona bien es en SaaS de nicho con márgenes altos, coste de adquisición bajo y contrato recurrente desde el día uno. La clave es que el modelo sea rentable con un equipo pequeño antes de escalar.

Conclusión

2023 no es el final del capital riesgo, pero sí el final de una era en la que el capital exigía poco. Las startups que prosperaron en este ciclo combinaron disciplina financiera con crecimiento sostenible. Las que siguieron operando con la mentalidad de 2021 — crecimiento a cualquier coste, burn sin techo — vieron sus runways cerrarse más rápido de lo esperado. El ajuste fue doloroso, pero dejó un ecosistema más riguroso y, en muchos aspectos, más sano.

Lee este análisis en inglés: Startup Funding in 2023: Reality After the Correction.