La concentración de capital en frontier labs dificulta la primera ronda a fundadores sin red en Silicon Valley, pero las alternativas se han multiplicado: revenue-based financing con ARR recurrente, venture debt en mejores condiciones tras la caída de SVB, grants públicos como ENISA y CDTI Neotec, y bootstrapping apalancado con IA para reducir el equipo necesario.

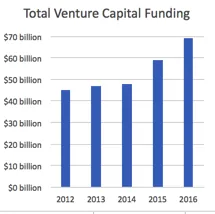

Tras el pico histórico de 2021 y la corrección de 2022, la financiación de startups en 2023 se redefine: rondas Serie A que caen de 15 a 8-10 millones de dólares, due diligence que se extiende hasta 14 semanas, y métricas como el Rule of 40 real y el NRR superior al 110% como mínimo exigido.

El mercado de venture capital en 2024 se ha recuperado parcialmente, pero la mejora es selectiva: la IA generativa absorbe el 35-40% del capital mientras consumer y DTC siguen frenados. Los plazos de due diligence se han triplicado y el burn multiple domina las conversaciones; levantar una ronda seria lleva hoy entre tres y seis meses.

6 min3024,2

Usamos cookies propias y de terceros para analizar el tráfico del sitio. Puedes aceptarlas, rechazarlas o configurar tu elección.

Más información sobre las cookies

Preferencias de cookies

NecesariasImprescindibles para el funcionamiento del sitio. Siempre activas.

AnalíticasNos ayudan a entender cómo se usa el sitio (Google Analytics).