Las promociones W25 y S25 de Y Combinator llevan un sesgo histórico hacia agentes verticales y herramientas para desarrolladores. Analizo los patrones visibles, los modelos de negocio que aparecen y qué deberían copiar los fundadores europeos.

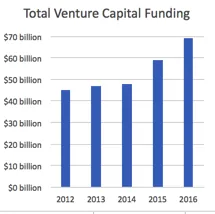

Los datos de Crunchbase y CB Insights del primer trimestre confirman que la financiación global ha repuntado, pero casi todo el crecimiento está concentrado en startups que se presentan como IA. El resto del ecosistema sigue en corrección.

El product-market fit para productos con LLM sigue dependiendo de las mismas señales clásicas: retención de cohortes, NPS y expansión de revenue. Lo que cambia son el baseline de calidad más alto, la velocidad de la competencia y los moats duraderos: datos propietarios, integración de workflow y efectos de red.

El Demo Day 2024 de Y Combinator (batches W24 y S24) muestra que la IA vertical domina cerca del 55-60 % de las startups, con defense tech en ascenso, clima estable y consumer en recuperación. Este artículo analiza esos patrones y extrae lecciones concretas para fundadores e inversores europeos que evalúan aplicar o invertir en el ecosistema.

El mercado de venture capital en 2024 se ha recuperado parcialmente, pero la mejora es selectiva: la IA generativa absorbe el 35-40% del capital mientras consumer y DTC siguen frenados. Los plazos de due diligence se han triplicado y el burn multiple domina las conversaciones; levantar una ronda seria lleva hoy entre tres y seis meses.

6 min3014,2

Usamos cookies propias y de terceros para analizar el tráfico del sitio. Puedes aceptarlas, rechazarlas o configurar tu elección.

Más información sobre las cookies

Preferencias de cookies

NecesariasImprescindibles para el funcionamiento del sitio. Siempre activas.

AnalíticasNos ayudan a entender cómo se usa el sitio (Google Analytics).