Financiación de startups en 2024: la recuperación desigual

Actualizado: 2026-07-07

El invierno de venture capital de 2022-2023 dejó cicatrices: valuaciones caídas, down rounds, startups cerrando, y un ambiente general de precaución tras la fiesta de 2020-2021. Entrando 2024, la situación se mueve, pero no de forma uniforme. La IA generativa concentra una parte desproporcionada del capital. Otros sectores siguen frenados. Este artículo desglosa dónde va el dinero, qué esperan los inversores ahora y cómo preparar una ronda en este contexto.

Puntos clave

-

El mercado VC en 2024 es mejor que 2023, pero sigue exigente: due diligence de 3-6 meses, términos menos favorables y múltiplos menores.

-

IA generativa, climate tech y defence concentran atención desproporcionada; consumer, crypto y DTC siguen deprimidos.

-

El "burn multiple" es la nueva métrica central: burn / neto ARR añadido; 2x aceptable, 1x bueno.

-

La due diligence incluye revisión de código, calls con ex-empleados y análisis exhaustivo de unit economics.

-

Una ronda bien corrida lleva 3-6 meses en este entorno; la época de "levantar en 3 semanas" es pasado.

El estado general en números

Los datos de PitchBook definen el contexto:

-

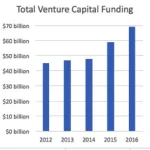

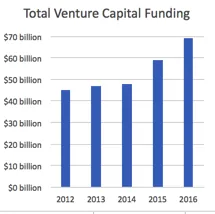

2021: año récord, $621B globales en VC.

-

2022: caída a ~$483B.

-

2023: ~$345B, el nivel más bajo desde 2018.

-

Q4 2023 / Q1 2024: señales de recuperación selectiva.

Lo que significan esos números en la práctica:

-

Los fondos tienen capital (el dry powder supera los $300B).

-

Menos deals cerrando; los que cierran son más selectivos y con mayor escrutinio.

-

Due diligence más lenta y profunda: 3-6 meses en vez de las 4-6 semanas de 2021.

-

Términos menos favorables: liquidation preferences, ratchets, más protecciones para el inversor.

-

Valuaciones más bajas, especialmente en Series B en adelante.

Dónde va el capital

Tres sectores concentran atención desproporcionada en este ciclo:

IA generativa

Aproximadamente el 35-40% de todo el VC en 2023 fue a empresas de IA. La tendencia continúa. Los subsectores más activos son los foundation models (rondas mega: OpenAI, Anthropic, Mistral, Cohere), la IA vertical aplicada a nichos (legal, salud, finanzas), el tooling e infraestructura (vector DBs, orchestration, evaluation), y las aplicaciones B2B con IA en el core.

Cuidado: muchas inversiones van a empresas sin diferenciación sostenible ("wrapping GPT-4"). Los VCs maduros buscan moat real: datos propios, fine-tune custom, distribución o integración profunda. Los patrones que sí funcionan se analizan con detalle en startups de IA de nicho rentable.

Climate tech

Más silencioso pero con momentum real en almacenamiento de energía (baterías, hidrógeno), carbon capture y offsets verificables, agritech y proteína alternativa, y grid tech y eficiencia energética. Fondos especializados (Breakthrough Energy, Lowercarbon) y generalistas están activos. Los fondos soberanos europeos priorizan climate.

Defence y seguridad

Antes tabú en VC europeo, ahora aceptado tras Ucrania. Helsing[1], Quantum Systems[2] y Skydio[3] han levantado rondas grandes. Los gobiernos aportan fondos cofinanciados.

Dónde cuesta más

Los sectores que siguen frenados incluyen:

-

Consumer / B2C discrecional: salvo gaming y social, difícil.

-

Crypto: hibernando tras FTX; solo infraestructura / L2 seria atrae capital.

-

DTC retail: margen delgado y antipatía generalizada en VC.

-

SaaS B2B genérico sin IA: saturación; solo funciona con diferenciación muy clara.

-

Mediatech tradicional: desplazado por la attention economy.

Las empresas en estos sectores levantan rondas más pequeñas, con términos peores, y tras más tiempo en el mercado.

Tamaños y etapas actualizados

Órdenes de magnitud en 2024:

-

Pre-seed: $500k-2M por ~15-25% equity.

-

Seed: $2-6M por ~15-20%.

-

Series A: $8-20M por ~20-25%.

-

Series B: $20-60M.

-

Series C+: $50M+.

En IA, estos números se distorsionan hacia arriba. Un "seed" de IA frontier puede ser $20M o más.

Lo que ha cambiado respecto a 2021: el seed es ahora más competitivo que la Series A; el bar de Series A requiere PMF más claro, ARR $1-3M y crecimiento del 20%+/mes; la Series B exige $10M+ ARR con eficiencia de capital demostrada.

Qué miran los inversores ahora

El rulebook ha cambiado. Las prioridades actuales son:

-

Eficiencia de capital. El "burn multiple" (burn / neto ARR añadido) debe estar bajo: 2x aceptable, 1x bueno.

-

Crecimiento con fundamento. El crecimiento comprado caro está devaluado.

-

Path a rentabilidad claro. Ya no basta el "growth to the moon".

-

Moat defendible. Datos propios, network effects, switching costs.

-

TAM grande pero realizable. Los TAMs inflados ya no cuelan.

-

Equipo experimentado. Los CEOs primerizos en sectores caros tienen más fricción.

Due diligence en 2024

Los cambios respecto a 2021 son sustanciales:

-

Reference checks profundos: los inversores llaman a ex-empleados y ex-clientes, no solo a las referencias que tú proporcionas.

-

Revisión del código base: los CTOs de los fondos revisan el código. El código malo es red flag.

-

Análisis de unit economics exhaustivo.

-

Revisión legal más profunda: IP, contratos, compliance.

-

Calls con clientes: 5-10 llamadas con clientes reales, no los que eliges tú.

Esperar 2-4 meses de DD es normal.

Preparar la ronda

Un runbook práctico por etapas:

-

6 meses antes: ordenar métricas, finanzas y producto. Resolver deuda técnica o esqueletos en el armario.

-

3 meses antes: teaser deck y full deck. Lista de inversores objetivo con research (tamaño de cheque, tesis, pipeline).

-

2 meses antes: warm intros. Primeros coffees con VCs.

-

Mes 1: pitches oficiales. Term sheets si hay interés real.

-

Mes 2-3: due diligence profunda con inversores lead. Negociación de términos.

-

Mes 3-4: cierre, documentación legal, wire.

Una ronda bien corrida lleva 3-6 meses hoy. La época de "levantar en 3 semanas" es pasado. Para founders que operan fuera del centro de gravedad habitual, las alternativas al anillo de Silicon Valley añaden perspectiva sobre cómo gestionar el proceso desde Europa.

Alternativas al VC

Si el VC no encaja por las razones que sea, hay opciones crecientes:

-

Revenue-based financing (Pipe, Capchase): útil para SaaS con ARR estable.

-

Venture debt: para extender runway sin diluir.

-

Bootstrap con rentabilidad: válido si el mercado lo permite.

-

Grants europeos: Horizon, EIC para deep tech.

-

Corporate VC: estratégico, con términos distintos y alineación de intereses diferente.

El VC es una herramienta entre varias, no la única ni necesariamente la mejor para cada startup.

Conclusión

El mercado de capital en 2024 está más sano que en 2023, pero sigue exigente. Los founders que entendieron el cambio (eficiencia de capital, due diligence seria, expectativas de métricas reales) tienen ventaja. La IA domina el capital, pero no todo "IA" atrae; solo con moat real. Climate y defence son oportunidades crecientes. Para startups fuera de estos tailwinds, el juego es construir fundamentales sólidos antes de salir a buscar capital.