Tendencias: Tecnología financiera

Actualizado: 2026-07-07

El sector financiero está viviendo una de sus transformaciones más profundas. Blockchain, inteligencia artificial, pagos móviles y open banking no son tendencias aisladas: son capas que se superponen para redefinir quién presta servicios financieros, cómo se realizan las transacciones y qué datos se generan en cada operación.

Puntos clave

-

Blockchain elimina intermediarios y permite transacciones seguras y auditables sin depender de un tercero central.

-

La IA automatiza la detección de fraude, el scoring crediticio y el asesoramiento de inversión.

-

Los pagos móviles han llevado servicios financieros a poblaciones no bancarizadas en mercados emergentes.

-

Open banking abre los datos bancarios a terceros con el consentimiento del usuario, impulsando aplicaciones financieras más personalizadas.

-

Big data y análisis predictivo permiten personalizar productos financieros y anticipar riesgos sistémicos.

Blockchain: transacciones sin intermediarios

La tecnología blockchain es un registro distribuido e inmutable: un libro de cuentas compartido entre múltiples nodos que validan cada entrada sin que ningún actor central tenga control unilateral. Sus aplicaciones financieras van mucho más allá de las criptomonedas:

-

Pagos internacionales: transferencias transfronterizas que liquidan en segundos en lugar de días, sin las comisiones de los sistemas de corresponsalía bancaria. Enviar una remesa cuesta hoy una media del 6,36 % del importe según el Remittance Prices Worldwide del Banco Mundial[1]; los canales digitales bajan ese coste por debajo del 5 %.

-

Tokenización de activos: representar acciones, bonos o inmuebles como tokens en cadena facilita la fragmentación y el acceso a inversores minoristas.

-

Contratos inteligentes: código que se ejecuta automáticamente cuando se cumplen condiciones predefinidas, sin intervención humana.

-

Identidad digital: verificación de identidad descentralizada que reduce el fraude en el onboarding de clientes.

Para una visión completa de los fundamentos, ver blockchain: fundamentos y aplicaciones.

Diagrama de estructura de cadena de bloques (blockchain) con bloques encadenados y validación distribuida

Diagrama de estructura de cadena de bloques (blockchain) con bloques encadenados y validación distribuida

Inteligencia artificial en las finanzas

La IA tiene aplicaciones transversales en todo el ciclo financiero:

Detección de fraude. Los modelos de aprendizaje automático analizan millones de transacciones en tiempo real buscando patrones anómalos que escaparían a la revisión humana. La tasa de falsos positivos es un KPI crítico: demasiados bloqueos erróneos deterioran la experiencia del cliente. Relacionado con el poder del big data en la toma de decisiones.

Scoring crediticio alternativo. Los modelos tradicionales dependen de historiales crediticios. Los modelos alternativos incorporan datos de comportamiento (pagos de servicios, patrones de uso del móvil) para evaluar la solvencia de personas sin historial bancario, ampliando el acceso al crédito.

Gestión algorítmica de carteras. Los robo-advisors asignan y rebalancean carteras según el perfil de riesgo del inversor a una fracción del coste de un asesor humano. Ver también análisis técnico y criptomonedas.

Procesamiento del lenguaje natural. Los chatbots bancarios gestionan consultas de saldo, bloqueos de tarjeta y solicitudes de transferencia sin intervención humana. Los modelos de análisis de sentimiento leen noticias y redes sociales para ajustar posiciones de inversión en tiempo real.

Pagos móviles: inclusión financiera a escala

Los pagos móviles han probado ser la vía más rápida de inclusión financiera en mercados donde la cobertura bancaria tradicional es escasa. Según el Global Findex 2021 del Banco Mundial[2], el 76 % de los adultos del mundo tenía ya una cuenta bancaria o de dinero móvil en 2021, frente al 51 % de 2011. M-Pesa en Kenia transformó la economía rural del país al permitir transferencias entre teléfonos sin cuenta bancaria: Safaricom anunció 34 millones de clientes de M-Pesa[3] a cierre de 2024, apoyados en una red de más de 300.000 agentes. En mercados desarrollados, Apple Pay, Google Pay y Bizum han normalizado el pago por NFC.

Las áreas de desarrollo activo son:

-

Pagos P2P instantáneos integrados en apps de mensajería.

-

BNPL (Buy Now, Pay Later): crédito en el punto de venta embebido en el checkout.

-

Wallets soberanas digitales: varios bancos centrales están evaluando o emitiendo monedas digitales de banco central (CBDC). Una encuesta del Banco de Pagos Internacionales de 2024[4] encontró que el 91 % de los 93 bancos centrales consultados exploraba activamente una CBDC.

Open Banking: datos financieros como infraestructura

El open banking convierte los datos bancarios del cliente en un activo accesible para terceros autorizados a través de APIs estandarizadas. Con la Directiva PSD2 en Europa, en vigor desde el 13 de enero de 2018[5], los bancos están obligados a abrir sus interfaces a proveedores de servicios de pago y de información de cuentas con el consentimiento del usuario.

Las consecuencias prácticas son relevantes:

-

Aplicaciones de gestión financiera personal que agregan cuentas de varios bancos.

-

Comparadores de hipotecas que acceden al historial transaccional real del usuario.

-

Procesos de onboarding instantáneos que verifican ingresos sin nóminas en papel.

Esta apertura crea un ecosistema en que los bancos compiten con neobancos, fintechs y grandes tecnológicas en igualdad de acceso a los datos del cliente.

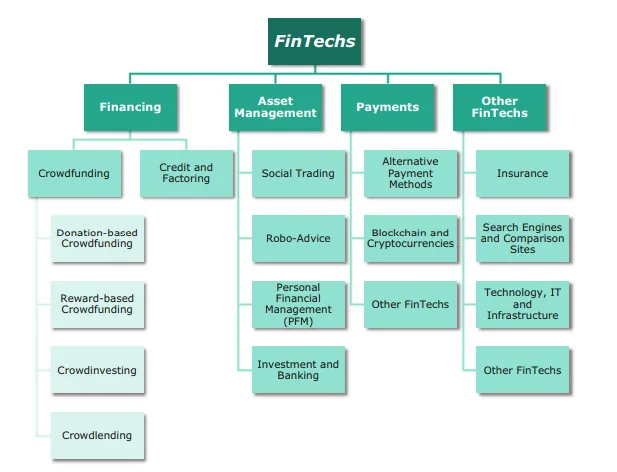

Segmentos del ecosistema fintech con capas de pagos, préstamos, inversión, seguros y infraestructura

Segmentos del ecosistema fintech con capas de pagos, préstamos, inversión, seguros y infraestructura

Big data y analítica predictiva

Los bancos generan volúmenes de datos transaccionales que, bien explotados, permiten:

-

Personalización de productos: ofertas de seguro o ahorro calibradas al patrón de gasto del cliente.

-

Detección de riesgos sistémicos: modelos que identifican concentraciones de exposición crediticia antes de que se materialicen en pérdidas.

-

Prevención de abandono: modelos de churn que anticipan qué clientes van a cerrar su cuenta y en qué ventana temporal.

La analítica predictiva en finanzas se apoya en pipelines de datos robustos similares a los descritos en dataframes y pipelines en Spark.

Conclusión

La tecnología financiera no está reemplazando a la banca tradicional: la está obligando a reinventarse. Los actores que integren blockchain para reducir fricciones en pagos, IA para personalizar productos y open banking para competir en ecosistemas abiertos tendrán ventajas estructurales sobre los que defiendan el modelo heredado sin adaptarse. La tecnología no es el objetivo final: el objetivo es ofrecer servicios financieros más accesibles, seguros y personalizados para más personas.

Lee también la versión en inglés: Trends: Financial Technology.