El 2 de agosto de 2026 entran en vigor las obligaciones de alto riesgo (Anexo III), transparencia (Art. 50) y las facultades sancionadoras de la Comisión Europea sobre IA. El primer paso es clasificar cada sistema en prohibido, alto riesgo, GPAI o riesgo mínimo. Checklist técnica por categoría, con plantilla descargable.

Dos años de experimentación con modelos generativos aplicados a descubrimiento de producto han dejado prácticas concretas útiles y otras tantas que se descartan. Un repaso honesto de qué ha funcionado, qué ha fracasado y cómo incorporar IA al ciclo de discovery sin corromper sus fundamentos.

Tres años de valoraciones vertiginosas han empezado a corregirse sin estrépito pero con firmeza: rondas abajo, despidos selectivos y consolidación en torno a propuestas con ingresos reales. Una lectura ordenada de qué sobrevive, qué se quema y qué aprende el ecosistema.

Las promociones W25 y S25 de Y Combinator llevan un sesgo histórico hacia agentes verticales y herramientas para desarrolladores. Analizo los patrones visibles, los modelos de negocio que aparecen y qué deberían copiar los fundadores europeos.

Los datos de Crunchbase y CB Insights del primer trimestre confirman que la financiación global ha repuntado, pero casi todo el crecimiento está concentrado en startups que se presentan como IA. El resto del ecosistema sigue en corrección.

La mitad del ecosistema IA de 2024 era una capa fina sobre la API de OpenAI. Dos años después, unos cuantos se han convertido en producto y el resto ha desaparecido. Revisión de qué separa un wrapper serio de un agujero por donde se va el dinero.

El product-market fit para productos con LLM sigue dependiendo de las mismas señales clásicas: retención de cohortes, NPS y expansión de revenue. Lo que cambia son el baseline de calidad más alto, la velocidad de la competencia y los moats duraderos: datos propietarios, integración de workflow y efectos de red.

El Demo Day 2024 de Y Combinator (batches W24 y S24) muestra que la IA vertical domina cerca del 55-60 % de las startups, con defense tech en ascenso, clima estable y consumer en recuperación. Este artículo analiza esos patrones y extrae lecciones concretas para fundadores e inversores europeos que evalúan aplicar o invertir en el ecosistema.

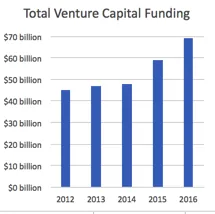

El mercado de venture capital en 2024 se ha recuperado parcialmente, pero la mejora es selectiva: la IA generativa absorbe el 35-40% del capital mientras consumer y DTC siguen frenados. Los plazos de due diligence se han triplicado y el burn multiple domina las conversaciones; levantar una ronda seria lleva hoy entre tres y seis meses.

El mercado SaaS se concentra tras años de fragmentación: adquisiciones de capital privado, cambios de licencia y subidas de precio de doble dígito han multiplicado el poder de los proveedores. Marco práctico para auditar tu exposición, crear palancas de migración creíbles y construir exit strategies que funcionen cuando de verdad las necesitas.

Las métricas útiles para startups son los datos que permiten evaluar el desempeño real de una empresa: métricas de rendimiento general (MRR, retención, churn), KPIs por área (CAC, LTV, NPS) y el marco AARRR, priorizando siempre la retención y el ratio LTV:CAC sobre las métricas de vanidad.

6 min2174,6

Usamos cookies propias y de terceros para analizar el tráfico del sitio. Puedes aceptarlas, rechazarlas o configurar tu elección.

Más información sobre las cookies

Preferencias de cookies

NecesariasImprescindibles para el funcionamiento del sitio. Siempre activas.

AnalíticasNos ayudan a entender cómo se usa el sitio (Google Analytics).