Metodologías para definir objetivos: enfoque estratégico

Actualizado: 2026-07-07

Un objetivo mal definido no es mejor que no tener ninguno. "Mejorar las ventas", "ser más ágiles" o "aumentar la satisfacción del cliente" son intenciones, no objetivos. La diferencia entre una intención y un objetivo útil es que el objetivo incluye un criterio inequívoco de éxito y un plazo. Las metodologías SMART, OKR y Balanced Scorecard llevan décadas articulando esa diferencia. Este artículo explora cómo funcionan, cuándo usar cada una y qué fallos de implementación las hacen fracasar.

Puntos clave

-

Los objetivos estratégicos deben ser específicos, medibles y estar anclados en un plazo: las tres metodologías comparten este núcleo.

-

SMART es un criterio de validación de objetivos individuales; OKR es un sistema de alineación vertical de la organización; Balanced Scorecard es un marco de gestión estratégica integral.

-

La elección del marco depende del tamaño de la organización, la madurez del equipo directivo y la cultura de medición existente.

-

El error más frecuente es adoptar el vocabulario de la metodología sin cambiar el proceso de decisión subyacente.

-

Sin un sistema de revisión periódica (semanal, mensual, trimestral), cualquier metodología de objetivos muere por desuso.

Por qué la mayoría de los objetivos fallan

La investigación sobre gestión del rendimiento organizacional señala tres causas recurrentes de fracaso:

-

Ambigüedad: el objetivo no define qué cuenta como éxito. "Mejorar la satisfacción del cliente" puede significar cualquier cosa hasta que se especifica un KPI y un umbral.

-

Desconexión vertical: los objetivos del equipo no derivan de los objetivos de la organización, ni viceversa. Cada área optimiza su pequeño dominio sin contribución clara al todo.

-

Sin revisión: los objetivos se fijan en enero y no se revisan hasta diciembre. Para entonces, el contexto ha cambiado y los objetivos son irrelevantes o alcanzados sin esfuerzo.

Las tres metodologías abordan estos tres problemas de formas distintas.

SMART: el criterio de validación de base

SMART es un acrónimo que define los atributos que debe tener un objetivo bien formado. Lo propuso George Doran en 1981, y aunque su versión original decía "assignable" y "realistic", hoy se usa casi siempre esta variante (Wikipedia[1]):

-

Specific (Específico): el objetivo describe una acción o resultado concreto, no una dirección general.

-

Measurable (Medible): existe un indicador cuantitativo que permite saber si el objetivo se ha cumplido.

-

Achievable (Alcanzable): el objetivo es retador pero realista dado los recursos disponibles.

-

Relevant (Relevante): el objetivo contribuye a la estrategia de la organización.

-

Time-bound (Acotado en el tiempo): hay una fecha de revisión o cierre.

SMART no es una metodología de gestión: es un filtro de calidad. Un objetivo que no supera el filtro SMART no debería aceptarse. Su limitación es que no dice nada sobre cómo los objetivos se relacionan entre sí o con la estrategia global: para eso se necesita OKR o Balanced Scorecard.

OKR: alineación vertical y ambición

OKR (Objectives and Key Results) lo introdujo Andy Grove en Intel en 1971 y lo adoptaron masivamente después Google, Spotify, LinkedIn y decenas de empresas tecnológicas. Este artículo lo trata como una pieza más del rompecabezas junto a SMART y Balanced Scorecard; para un desarrollo completo del método ver metodología OKR. Su estructura es:

-

Objetivo: una declaración cualitativa ambiciosa que responde a "¿a dónde queremos ir?" No tiene número, pero tiene dirección clara.

-

Resultados clave (Key Results): 2-5 métricas cuantitativas que responden a "¿cómo sabemos que hemos llegado?" Son los indicadores medibles que definen el éxito del objetivo.

Ejemplo:

- Objetivo: convertirnos en la referencia de nuestro mercado vertical.

- KR1: incrementar el NPS de 38 a 55 antes del Q3.

- KR2: conseguir 3 casos de éxito publicados con clientes empresariales de más de 500 empleados.

- KR3: alcanzar el 25% de cuota en el segmento mid-market según el informe sectorial de Gartner.

La magia de OKR está en la cascada: los OKRs de la empresa se desglosan en OKRs de área y de equipo, creando alineación vertical. Un desarrollador en el equipo de producto puede ver cómo su KR de "reducir el tiempo de carga de la página a < 2 s" contribuye al KR de empresa de "mejorar la tasa de conversión en 15 puntos".

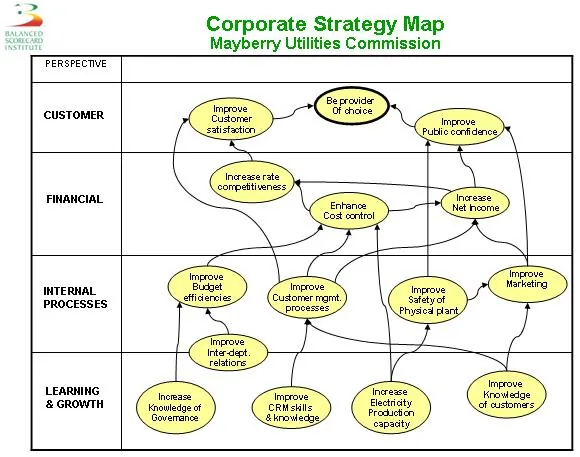

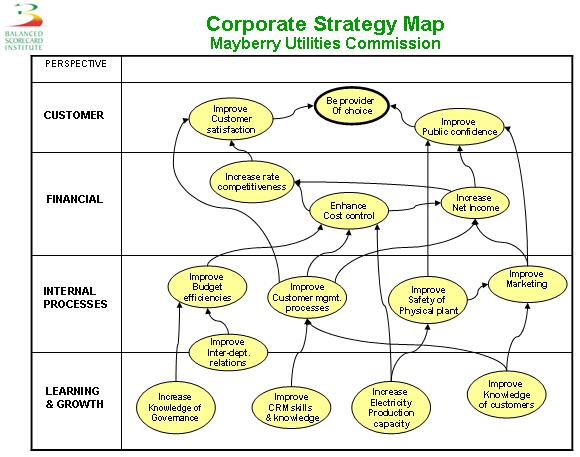

Mapa estratégico que relaciona las cuatro perspectivas del Balanced Scorecard: financiera, clientes, procesos internos y aprendizaje

Mapa estratégico que relaciona las cuatro perspectivas del Balanced Scorecard: financiera, clientes, procesos internos y aprendizaje

Los OKRs suelen ser trimestrales y establecen un umbral de éxito de alrededor del 70%: si se consigue el 100% de todos los KRs sistemáticamente, los objetivos no eran suficientemente ambiciosos. Google, que documenta su propio uso del método, sitúa el "punto dulce" entre 60% y 70% (Google re:Work[2]). Esto diferencia a los OKR de los KPIs operativos, donde el 100% sí es lo esperado; ese mismo rigor de medición es el que exigen las métricas de startup.

Balanced Scorecard: estrategia en cuatro perspectivas

El Balanced Scorecard (BSC), que Kaplan y Norton presentaron en Harvard Business Review en 1992 (HBR[3]), propone que la estrategia de una organización se traduce en objetivos e indicadores en cuatro perspectivas complementarias:

-

Financiera: ¿qué resultados financieros debe producir la estrategia? (ingresos, márgenes, EBITDA, ROI).

-

Clientes: ¿qué propuesta de valor ofrece a sus clientes? (satisfacción, retención, cuota de mercado, NPS).

-

Procesos internos: ¿qué procesos debe mejorar para entregar esa propuesta de valor? (tiempo de ciclo, calidad, innovación).

-

Aprendizaje y crecimiento: ¿qué capacidades organizativas necesita? (competencias del equipo, cultura, tecnología).

La hipótesis central del BSC es que los indicadores financieros son indicadores retrasados (lagging indicators): miden resultados pasados. Las perspectivas de clientes, procesos y aprendizaje contienen indicadores adelantados (leading indicators) que predicen los resultados financieros futuros. Gestionar solo los financieros es gestionar mirando el retrovisor.

El BSC es especialmente útil en organizaciones grandes con múltiples unidades de negocio, donde la coordinación estratégica es el reto principal. Su limitación es la complejidad de implementación: desarrollar un mapa estratégico coherente y mantenerlo actualizado requiere un proceso estructurado y compromiso directivo.

Cómo implementar sin fracasar

Las metodologías de objetivos fallan casi siempre por las mismas razones:

-

Adoptar el vocabulario sin cambiar el proceso: llamar "OKRs" a lo que antes eran "metas anuales" no cambia nada. La diferencia está en la ambición (70% como éxito), la frecuencia de revisión (trimestral) y la transparencia (OKRs públicos en toda la organización).

-

Demasiados objetivos: OKR recomienda 3-5 objetivos por nivel con 2-5 KRs cada uno. Más de esto genera dispersión.

-

Sin revisión periódica: los check-ins semanales o quincenales son parte del sistema, no una carga adicional. Sin revisión, los OKRs son decoración.

-

Vincular OKRs a compensación variable: cuando el bono depende de los KRs, las personas los negocian a la baja para garantizar el cobro. OKR y evaluación de desempeño son sistemas separados.

La implementación de cualquier marco de objetivos requiere la misma disciplina que se recomienda en los sistemas de recomendación: evaluar con las métricas correctas y con la frecuencia adecuada. Un objetivo sin revisión periódica es un artefacto, no una herramienta de gestión.

Conclusión

Los marcos SMART, OKR y Balanced Scorecard no son burocracia: son sistemas para convertir la estrategia en compromisos medibles y alineados. SMART valida que cada objetivo esté bien formado; OKR alinea verticalmente la ambición de la organización; Balanced Scorecard conecta los indicadores financieros con sus causas en procesos y personas. Elegir el marco adecuado y mantener la disciplina de revisión periódica es lo que separa a las organizaciones que ejecutan su estrategia de las que la reformulan cada año.

Este artículo también está disponible en inglés.

Fuentes:

- Wikipedia — SMART criteria[1]

- Google re:Work — Set goals with OKRs[2]

- Harvard Business Review — The Balanced Scorecard: Measures That Drive Performance (Kaplan y Norton, 1992)[3]

- Wikimedia Commons — Strategy map (imagen, dominio público)[4]